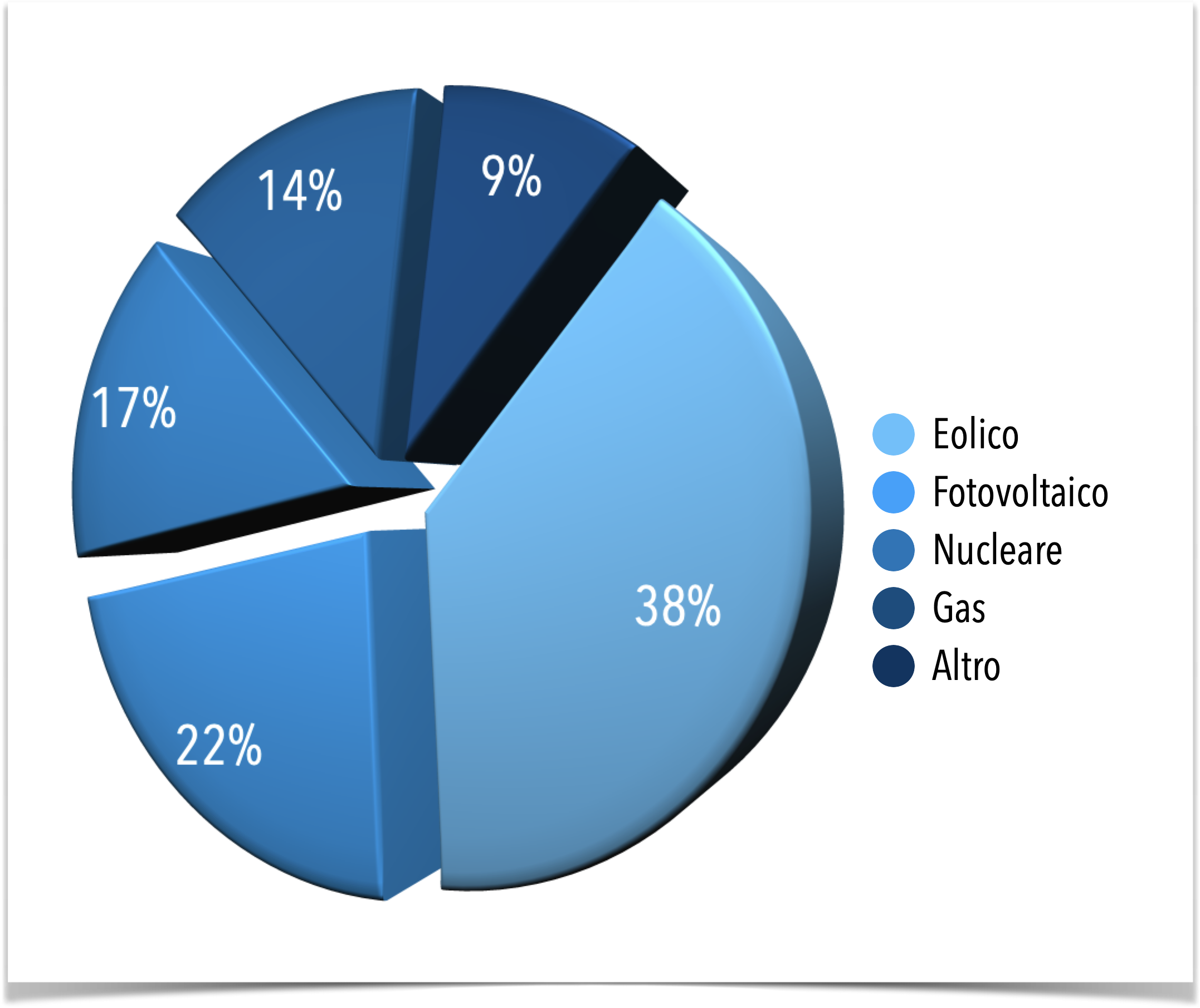

Come tanti sono colpito personalmente dall’andamento sfavorevole dei prezzi dell’energia e vorrei capirne di più; dato che si tratta di un argomento molto complicato, ho cercato di venirne a capo nei giorni scorsi con una lunga chiacchierata con Vincenzo De Rosa, Amministratore Delegato di Ecocre. Prendiamo un mercato energetico facile da capire, quello inglese. Il fabbisogno di elettricità oggi (17 settembre 2022) nel Regno Unito è stato soddisfatto come qui rappresentato:

Dato che il Regno Unito produce (ed esporta) gas naturale, in teoria gli inglesi dovrebbero essere immuni dall’aumento dei prezzi, eppure il prezzo del MWh in Inghilterra oggi è sostanzialmente allineato ai prezzi del resto d’Europa.

Come mai?

Se la producono da soli, non importano quasi niente, eppure i loro prezzi aumentano come i nostri. Per rispondere a questa domanda, dobbiamo prima capire come è avvenuto il processo di privatizzazione dell’energia.

La privatizzazione dell’energia

Sostanzialmente il processo di privatizzazione dell’energia nasce proprio in Inghilterra negli anni ‘70 e da lì si è diffuso in tutta Europa. In risposta alla crescente insofferenza dell’opinione pubblica nei confronti delle compagnie energetiche statali inefficienti ed arretrate, si fece strada una visione privatistica di questo bene essenziale.

Per metterlo in atto, il tipico monopolista statale che gestiva l’energia venne spezzato in tre tronconi:

- La componente GENERAZIONE (cioè chi possiede e gestisce le centrali, le dighe ecc. che producono l’energia)

- La componente TRASMISSIONE (cioè chi possiede e gestisce la Rete vera e propria, cioè gli elettrodotti, le cabine di Alta Tensione e si occupa di dispacciamento, ovvero di mantenere in equilibrio l’energia richiesta con quella disponibile)

- La componente DISTRIBUZIONE (cioè chi si occupa di distribuire l’energia fino alle singole case e aziende, possiede l’ultima parte degli allacci, le cabine di Media Tensione e i contatori)

A queste tre componenti se ne affiancò poi una quarta, che potremmo chiamare RETAIL, cioè chi si occupa esclusivamente di commercializzare il prodotto energia e fatturare i consumi ai singoli clienti.

Le aziende devono essere indipendenti, è vero, ma vi sono moltissimi casi in cui gli stessi azionisti possiedono aziende che si occupano di tutte e quattro le componenti, perché la legge NON lo vieta.

Questo approccio di mercato in sostanza prometteva ai consumatori che coloro che generano energia avrebbero fatto a gara tra loro per generare al minimo costo possibile per accaparrarsi quote di mercato e chi distribuisce avrebbe fatto lo stesso per la stessa ragione, facendo avvicinare il prezzo al dettaglio a quello all’ingrosso. In mezzo ci sarebbe stata la Rete a fungere da arbitro tecnico imparziale, assicurandosi che le quantità di energia in ingresso ed uscita siano le stesse, perché immagazzinare energia elettrica è più complicato e costoso che produrne esattamente quanta ne serve.

I Generatori avranno tutto l’interesse a investire in tecnologie di generazione sempre più efficienti ed economiche, e i Distributori (ed il Retail) a minimizzare i costi di distribuzione e commercializzazione pungolati dalla competizione.

Purtroppo questo “mercato” è organizzato in un modo che smentisce il suo obiettivo annunciato: il prezzo di negoziazione di ogni kWh infatti è determinato non dall’offerta più bassa, ma da quella più alta; è il cosiddetto “sistema del prezzo marginale” che è nato per avvicinare i ricavi delle rinnovabili a quelle della produzione di gas più costosa, favorendone lo sviluppo, ma che oggi ha l’effetto che chi produce a costo marginale vicino allo zero venda a prezzi stratosferici, realizzando gli utili di cui tutti sappiamo.

Tutto bene per gli operatori, dunque?

Mica tanto. Inizialmente questi mercati erano caratterizzati da contratti di acquisto a lungo termine prezzo fisso, e contratti di vendita che potevano essere sia a prezzo fisso che prezzo variabile. C’è perciò la possibilità che il prezzo di vendita scenda sotto quello di acquisto e, per proteggersi da questo rischio, gli operatori comprano su piattaforme di scambio finanziarie lo stesso quantitativo di gas con consegna futura, insomma, una sorta di assicurazione (in gergo questa operazione si chiama “hedging”): se il prezzo di vendita scende sotto quello di acquisto l’operatore perde sulla vendita, ma incassa la differenza di prezzo sulla consegna futura.

E’ ovvio che se invece il prezzo di vendita sale, sarà l’operatore a pagare la differenza. Per come funzionano questi contratti, il mercato che regola gli scambi richiede (ogni giorno) che l’operatore garantisca di essere in grado di pagare la differenza quando la sua ”assicurazione” scadrà. Questa garanzia si chiama “margin call” e dev’essere molto credibile: o contanti oppure titoli di qualità elevatissima. È un meccanismo che conoscono bene gli operatori di Borsa, come ci ha raccontato Michael Lewis ne “la Grande Scommessa”:

The Big Short – La Grande Scommessa | Scena vendita Michael Burry

Il meccanismo dei margin call funziona fino a che i mercati si muovono entro intervalli “normali”. Ma quando i prezzi schizzano in alto oppure aumenta la volatilità, il meccanismo delle margin call può seriamente mettere in difficoltà gli operatori, che possono arrivare fino al punto di esaurire la propria capacità di credito e tecnicamente fallire per mancanza di liquidità.

Ma ora ci metteranno una pezza…

Siamo sicuri? La proposta della Commissione Europea (che vedremo se e come verrà accettata dal Parlamento) è esattamente quello che ci serve oggi?

Abbiamo visto che il meccanismo del prezzo marginale permette a chi produce rinnovabili o comunque non ha costi di produzione collegati al gas riceve un extra-ricavo molto elevato perché i suoi ricavi sono allineati a quelli del produttore di energia elettrica a gas.

In sostanza la proposta prevede che i prezzi all’ingrosso per queste fonti (non gas) debbano stare al di sotto di un valore calcolato dallo Stato con una formula matematica piuttosto complicata che però in sostanza è il prezzo di produzione più un certo margine per l’operatore. Dunque 1 MWh idro potrà costare – ad esempio – 50, 1 MWh eolico diciamo 80 e 1 MWh a gas 700 per via di tutte le difficoltà che il mercato del gas sta incontrando e ciascuno verrà venduto al suo prezzo. In sostanza vengono cancellati gli extra-profitti, con l’obiettivo di far sì che tutti i produttori ricavino un prezzo che sia allineato ai propri costi di produzione. Questo almeno dovrebbe permettere di calmierare il prezzo dell’energia elettrica, o comunque allinearlo all’effettivo costo di produzione.

Forse.

L’intento è nobile, ma il sistema prevede che gli extraprofitti siano incamerati dai singoli stati che poi decidono come meglio utilizzarli. Quindi lo Stato incassa gli extraprofitti che si generano sul sistema, ma i prezzi rimangono alti perchè fino a quando ci sarà il sistema del prezzo marginale il prezzo dell’energia elettrica rimarrà ancorato al costo di produzione della meno efficiente delle centrali elettriche a gas. E queste scontano un prezzo del gas a valori 10 volte superiore gli ultimi anni.

Perché allora non cambiare questo sistema di determinazione dei prezzi? Non è cosa facile, funziona così in tutta Europa. La Commissione ha detto che farà una proposta, ma nel frattempo abbiamo capito che il vero problema rimane quello del costo del gas.

E per il gas? Come funziona?

Un indizio preoccupante è che la bozza prevede invece che si continui per il gas a negoziare sul famigerato TTF, una sigla che oramai tutti conosciamo. Questo mercato nasce in Europa per regolare gli scambi negli importanti nodi dei gasdotti olandesi. Non è indicativo di tutti gli scambi europei ma la maggior parte dei contratti di importazione di gas fanno riferimento a queste quotazioni.

È come se per tutte le mele di Europa si facesse riferimento al prezzo di quelle del Trentino, perché lì c’è una produzione importante; la cosa può funzionare fino a quando nel Trentino non vengono a mancare le mele, mentre nel resto d’Europa bene o male ci sono. Perché se il prezzo lo continuassero a fare solo quei pochi che hanno le mele nascoste, allora qualcuno si arricchisce anche in questo mercato.

Per questo motivo la Commissione Europea sta pensando di cambiare l’indice del gas europeo utilizzando altri criteri. Anche qui intento nobile, ma si scontra con il fatto che i contratti di importazione sono indicizzati al TTF, e fin quando esiste questo mercato…

Meglio allora metterci una pezza o, per dirla all’anglosassone, un price cap come aveva proposto mesi fa Mario Draghi, un tetto di prezzo che tutti stiamo aspettando e che forse a fine settembre potrebbe vedere la luce.

Quando un fiume di gas russo transitava a prezzi bassi sui mercati europei, tutto funzionava. Quasi nessuno aveva preso in considerazione l’ipotesi che l’affidabile Russia potesse cambiare atteggiamento: addirittura l’Europa (fortemente influenzata dalla Germania) era talmente fiducia nel suo principale fornitore che aveva modificato i vecchi contratti pluriennali con garanzie di quantità (che scontavano prezzi superiori) nei contratti annuali a prezzi più bassi e senza garanzie sulle quantità.

Un grave errore, un vero e proprio Cigno Nero che ha sconvolto i meccanismi di un mercato elefantiaco che si muove e cambia con difficoltà.

Conclusione

Questi mercati sono complicati, ma spesso non lo sono solo per necessità, ma anche perché, maggiore la complicazione, meno ci capiscono pubblico, governanti e persino molti addetti ai lavori.

E da questa incomprensione nascono opportunità, ma sembra che proprio non abbiamo imparato niente; usando le parole di Tabarelli (con cui non sono quasi mai d’accordo): “[…] la storia che insegna che solo con abbondanti strutture e con alta offerta si possono fare mercati efficienti […]”. Ecco, ad Amsterdam non ci sono né le une né l’altra.

Bibliografia:

- Europe’s electricity market: the scam of the century? (Y.Varoufakis, September 8th, 2022)

- How Europe Triggered An Energy Crisis, And Now Is Paying Dearly For It (L.King, in Forbes, November 27th, 2021)

- La grande scommessa (M.Lewis, 2010, ed. Italiana RIzzoli, 2017)